Body

Direktorat Jenderal Pajak dapat melakukan tindakan penagihan aktif terhadap Wajib Pajak yang memiliki hutang pajak yang belum dibayarkan.

Penagihan adalah serangkaian tindakan yang dilakukan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak.

Penanggung Pajak merupakan orang atau badan yang bertanggung jawab atas pembayaran pajak Anda.

Tindakan penagihan pajak ini dapat dijelaskan dalam alur sebagai berikut:

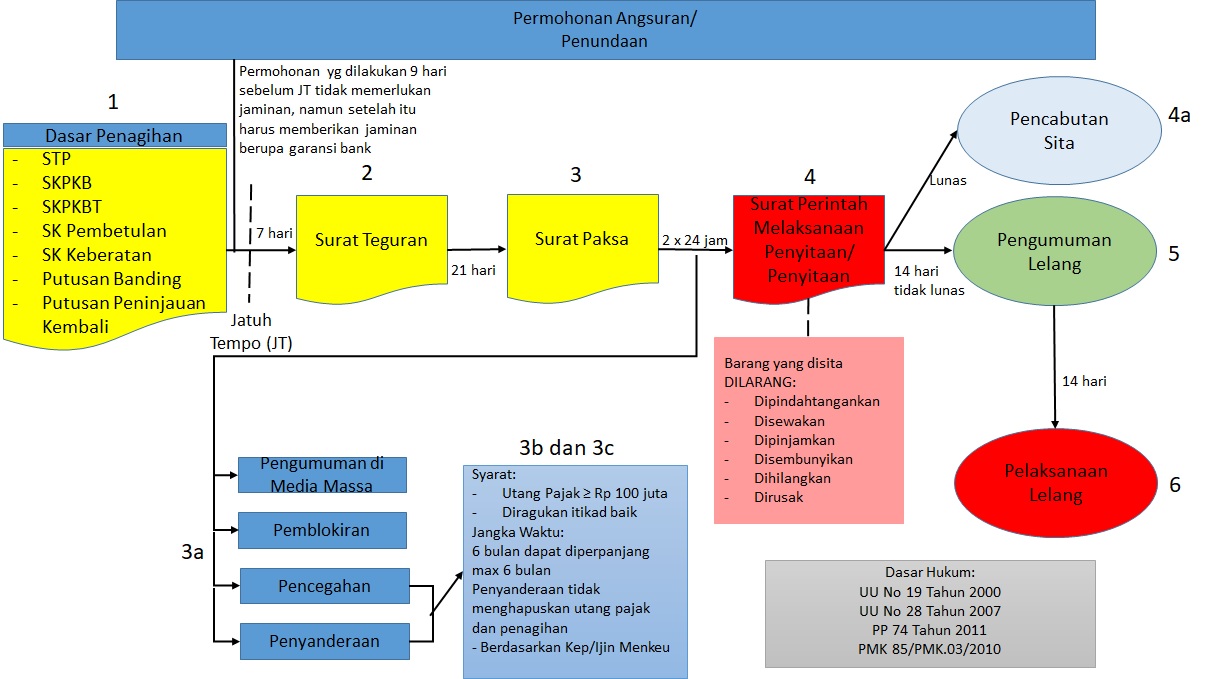

Alur Penagihan

Keterangan Gambar:

- Proses penagihan dimulai dari adanya dasar penagihan yang terdiri dari Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Tambahan (SKPKBT), Surat Keputusan Pembetulan (SK Pembetulan), Surat Keputusan Keberatan (SK Keberatan), Putusan Banding, dan Putusan Peninjauan Kembali tidak disengketakan oleh Anda.

- Jatuh tempo dasar penagihan adalah 1 (satu) bulan sejak terbit. Apabila dalam jangka waktu tersebut, Penanggung Pajak tidak mengajukan permohonan angsuran/penundaan dan tidak melunasi hingga jatuh tempo, maka setelah lewat waktu 7 (tujuh) hari sejak jatuh tempo akan dikeluarkan Surat Teguran.

- Akan dikeluarkan Surat Paksa (SP) setelah lewat waktu 21 (dua puluh satu) hari sejak diterbitkannya Surat Teguran oleh Jurusita secara langsung apabila Penanggung Pajak belum melunasi utang pajaknya.

- Jurusita dapat melakukan melakukan pengumuman di media massa, pemblokiran, pencegahan, dan penyanderaan terhadap penanggung pajak yang belum melunasi utang pajak dan biaya penagihan tanpa menunggu jatuh tempo.

- Apabila penanggung pajak mempunyai utang pajak sekurang-kurangnya Rp 100 juta dan diragukan itikad baiknya dalam melunasi utang pajak, dapat dilakukan pencegahan dan penyanderaan.

- Jangka waktu penyanderaan 6 (enam) bulan dapat diperpanjang maksimal 6 (enam) bulan. Penyanderaan tidak menghapus utang pajak dan penagihan tetap dilaksanakan.

- Apabila sampai batas waktu Surat Paksa (SP) Penanggung Pajak belum melunasi utang pajaknya, maka setelah lewat waktu 2 x 24 jam (dua kali dua puluh empat jam) akan diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP)

- Surat Pencabutan Sita diterbitkan oleh Jurusita apabila Penanggung Pajak telah melunasi utang pajak dan biaya penagihan atau berdasarkan keputusan pengadilan.

- Pejabat lelang akan melakukan pengumuman lelang apabila setelah lewat waktu 14 (empat belas hari ) sejak tanggal penyitaan, Penanggung Pajak belum juga melunasi utang pajak dan biaya penagihannya.

- Pelaksanaan lelang dilaksanakan setelah lewat waktu 14 (empat belas) hari sejak pengumuman lelang apabila penanggung pajak tidak membayar utang pajak dan biaya penagihannya.

Rangkaian kegiatan penagihan selama masa pandemi Covid-19 dilakukan dengan tetap memperhatikan protokol kesehatan yang berlaku.

Hak Wajib Pajak dalam Penagihan

Wajib Pajak berhak:

- Anda dapat mengajukan angsuran dan penundaan pembayaran utang pajak

- Anda dapat mengajukan Permohonan pengurangan atau penghapusan sanksi administrasi

- Untuk SKPKB/SKPKBT mulai Tahun Pajak 2008 sampai sekarang yang tidak disetujui oleh Anda pada saat pembahasan akhir pemeriksaan, penagihan pajak menjadi tertangguh

- Anda dapat mengajukan gugatan atas pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, atau Pengumuman Lelang, Keputusan Pencegahan dalam Rangka Penagihan Pajak ke Pengadilan Pajak

- Anda dapat mengajukan gugatan atas pelaksanaan penyanderaan ke Pengadilan Negeri

- Anda dapat Mengajukan sanggahan atas objek sita

Kewajiban Wajib Pajak dalam Penagihan

Wajib Pajak berkewajiban:

- Anda berkewajiban melakukan pembayaran utang pajak sebelum jatuh tempo

- Anda berkewajiban memenuhi komitmen dalam angsuran/penundaan pembayaran pajak

- Anda berkewajiban untuk bersifat kooperatif dalam tindakan penagihan pajak

- Anda dilarang melakukan hal-hal yang melanggar UU Penagihan Pajak dengan Surat Paksa dalam Penagihan Pajak yang berakibat pada tindakan pidana, seperti memindahtangankan, menyembunyikan, menghilangkan, memindahkan hak atas barang yang disita

Daluwarsa Penagihan

Jangka waktu DJP dapat melaksanakan penagihan pajak, termasuk bunga, kenaikan, dan biaya penagihan pajak, terhadap Anda adalah 5 (lima) tahun sejak penerbitan dasar penagihan pajak.

Namun dapat tertangguh/melewati 5 (lima) tahun apabila:

- Diterbitkan Surat Paksa

- Ada pengakuan utang pajak dari Anda baik langsung maupun tidak langsung, misalnya mengajukan permohonan pengangsuran/penundaan pembayaran

- Diterbitkannya SKPKB atau SKPKBT karena Anda melakukan tindak pidana perpajakan dan tindak pidana lain yang merugikan pendapatan Negara

- Dilakukan penyidikan tindak pidana di bidang perpajakan