Pengertian PPS

PPS adalah pemberian kesempatan kepada Wajib Pajak untuk melaporkan/mengungkapkan kewajiban perpajakan yang belum dipenuhi secara sukarela melalui pembayaran PPh berdasarkan pengungkapan harta.

Waktu Pelayanan PPS

Pelaporan PPS dilakukan secara online melalui akun wajib pajak di situs https://djponline.pajak.go.id/account/login dalam jangka waktu 24 (dua puluh empat) jam sehari dan 7 (tujuh) hari seminggu dengan standar Waktu Indonesia Barat (WIB).

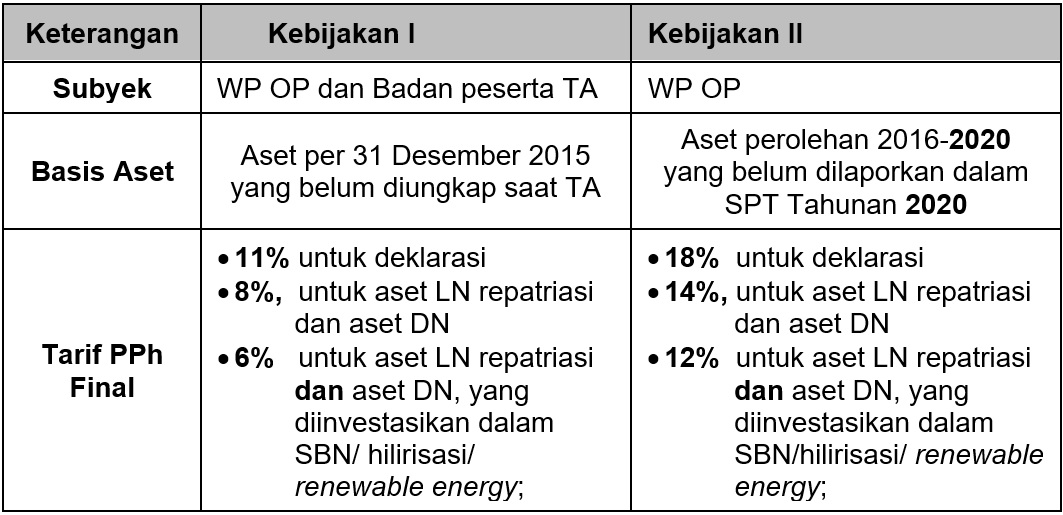

Kriteria Subjek PPS

Kriteria Wajib Pajak yang dapat memanfaatkan PPS:

- Kebijakan I: Wajib Pajak peserta Tax Amnesty

- Kebijakan II: Wajib Pajak Orang Pribadi

Waktu Pelaksanaan PPS

Waktu pelaksanaan PPS: 1 Januari 2022 sampai dengan tanggal 30 Juni 2022.

Manfaat Mengikuti PPS

- Kebijakan I

- Tidak dikenai sanksi Pasal 18 ayat (3) UU Pengampunan Pajak (200% dari PPh yang kurang dibayar);

- Data/informasi yang bersumber dari SPPH dan lampirannya yang diadministrasikan oleh Kemenkeu atau pihak lain yang berkaitan dengan pelaksanaan dengan UU HPP tidak dapat dijadikan sebagai dasar penyelidikan, penyidikan, dan/atau penuntutan pidana terhadap WP.

- Kebijakan II

- Tidak diterbitkan ketetapan untuk kewajiban 2016-2020, kecuali ditemukan harta kurang diungkap;

- Data/informasi yang bersumber dari SPPH dan lampirannya yang diadministrasikan oleh Kemenkeu atau pihak lain yang berkaitan dengan pelaksanaan dengan UU HPP tidak dapat dijadikan sebagai dasar penyelidikan, penyidikan, dan/atau penuntutan pidana terhadap WP.

Persyaratan Mengikuti PPS

- Kebijakan I

- Wajib Pajak dapat mengungkapkan harta bersih yang belum atau kurang diungkapkan dalam surat pernyataan sepanjang Direktur Jenderal Pajak belum menemukan data dan/atau informasi mengenai harta dimaksud.

- Harta sebagaimana dimaksud merupakan harta yang diperoleh Wajib Pajak sejak tanggal 1 Januari 1985 sampai dengan tanggal 31 Desember 2015.

- Kebijakan II

- Wajib Pajak Orang Pribadi yang mengungkapkan harta bersih atas perolehan aset sejak tanggal 1 Januari 2016 sampai dengan tanggal 31 Desember 2020 dapat menyampaikan surat pemberitahuan pengungkapan harta dengan memenuhi persyaratan sebagai berikut:

- memiliki Nomor Pokok Wajib Pajak;

- membayar Pajak Penghasilan yang bersifat final atas pengungkapan harta bersih;

- menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun Pajak 2020; dan

- mencabut permohonan:

- pengembalian kelebihan pembayaran pajak;

- pengurangan atau penghapusan sanksi administratif;

- pengurangan atau pembatalan surat ketetapan pajak yang tidak benar;

- pengurangan atau pembatalan Surat Tagihan Pajak yang tidak benar;

- keberatan;

- pembetulan;

- banding;

- gugatan; dan/atau

- peninjauan kembali,

- Wajib Pajak Orang Pribadi yang mengungkapkan harta bersih atas perolehan aset sejak tanggal 1 Januari 2016 sampai dengan tanggal 31 Desember 2020 dapat menyampaikan surat pemberitahuan pengungkapan harta dengan memenuhi persyaratan sebagai berikut:

dalam hal Wajib Pajak sedang mengajukan permohonan tersebut dan belum diterbitkan surat keputusan atau putusan.

- Selain persyaratan tersebut di atas, Wajib Pajak Orang Pribadi yang mengungkapkan harta bersih atas perolehan aset sejak tanggal 1 Januari 2016 sampai dengan tanggal 31 Desember 2020 harus memenuhi ketentuan sebagai berikut:

- tidak sedang dilakukan pemeriksaan, untuk Tahun Pajak 2016, Tahun Pajak 2017, Tahun Pajak 20I8, Tahun Pajak 2019, dan/atau Tahun Pajak 2020;

- tidak sedang dilakukan pemeriksaan bukti permulaan, untuk Tahun Pajak 2016, Tahun Pajak 2017, Tahun Pajak 2018, Tahun Pajak 2019, dan/atau Tahun Pajak 2020;

- tidak sedang dilakukan penyidikan atas tindak pidana di bidang perpajakan;

- tidak sedang berada dalam proses peradilan atas tindak pidana di bidang perpajakan; dan/atau

- tidak sedang menjalani hukuman pidana atas tindak pidana di bidang perpajakan.

- Selain persyaratan tersebut di atas, Wajib Pajak Orang Pribadi yang mengungkapkan harta bersih atas perolehan aset sejak tanggal 1 Januari 2016 sampai dengan tanggal 31 Desember 2020 harus memenuhi ketentuan sebagai berikut:

Tarif PPS

- Kebijakan I

- 11% untuk deklarasi Luar Negeri;

- 8% untuk aset Luar Negeri repatriasi dan aset Dalam Negeri;

- 6% untuk aset Luar Negeri repatriasi dan aset Dalam Negeri, yang diinvestasikan dalam Surat Berharga Negara (SBN)/kegiatan usaha sektor pengolahan sumber daya alam (hilirisasi)/sektor energi terbarukan (renewable energy) di Wilayah NKRI.

- Kebijakan II

- 18% untuk deklarasi Luar Negeri;

- 14% untuk aset Luar Negeri repatriasi dan aset Dalam Negeri;

- 12% untuk aset Luar Negeri repatriasi dan aset Dalam Negeri, yang diinvestasikan dalam Surat Berharga Negara (SBN)/kegiatan usaha sektor pengolahan sumber daya alam (hilirisasi)/sektor energi terbarukan (renewable energy) di Wilayah NKRI.

Hal yang sering ditanyakan

FAQ (Update 1 Januari 2022)

1. Apa yang dimaksud dengan Program Pengungkapan Sukarela (Voluntary Disclosure Program)?

Pemberian kesempatan kepada Wajib Pajak untuk melaporkan atau mengungkapkan kewajiban perpajakan yang belum dipenuhi secara sukarela melalui:

- Pembayaran Pajak Penghasilan berdasarkan pengungkapan harta yang tidak atau belum sepenuhnya dilaporkan oleh peserta program Pengampunan Pajak; dan

- pembayaran Pajak Penghasilan berdasarkan pengungkapan harta yang belum dilaporkan dalam SPT Tahunan Pajak Penghasilan orang pribadi Tahun Pajak 2020.

2. Apakah mekanisme dan administrasi Program Pengungkapan Sukarela sama dengan Program Tax Amnesty?

Program Pengungkapan Sukarela dibagi menjadi dua, yaitu bagi Wajib Pajak yang sudah pernah mengikuti Tax Amnesty dan bagi Wajib Pajak Orang Pribadi yang kewajiban perpajakan tahun 2016 s.d. 2020 belum dipenuhi. Pedoman pelaksanaannya belum diundangkan namun sedang dikonsepkan untuk dapat dilaksanakan secara online dan sesederhana mungkin.

3.Kapan periode pelaksanaan Program Pengungkapan Sukarela?

Program Pengungkapan Sukarela dilaksanakan selama 6 bulan (1 Januari 2022 s.d. 30 Juni 2022).

4. Bagaimana mekanisme pelaksanaan Program Pengungkapan Sukarela?

Program Pengungkapan Sukarela terdiri dari 2 kebijakan, yaitu:

5. Apa tujuan dilaksanakannya Program Pengungkapan Sukarela?

Berdasarkan data pasca TA, kepatuhan pelaporan pajak dan pembayaran pajak para peserta TA tahun 2017 dan setelahnya mengalami peningkatan, sehingga program pengungkapan sukarela WP ini diharapkan juga memberikan efek positif yang sama atas kepatuhan perpajakan masyarakat/WP. Dalam program ini juga diberikan kemudahan dan kebebasan untuk memilih tarif maupun prosedur yang digunakan kepada WP untuk secara sukarela mengungkapkan harta yang belum dilaporkannya.

6. Bagaimana jika terdapat WP yang belum melaporkan SPT 1770 untuk tahun 2019 dan 2020, apakah bisa mengikuti PPS?

PPS akan dilaksanakan pada Januari s.d. Juni 2022, di mana Wajib Pajak masih memiliki kesempatan untuk segera melaporkan SPT Tahun 2019 dan 2020.

7. Apakah peserta PPS Kebijakan I dapat mengikuti Kebijakan II, khususnya untuk Orang Pribadi?

Dapat mengikuti Kebijakan II apabila Wajib Pajak merupakan orang pribadi dan aset yang ingin diungkapkan adalah:

a. Aset diperoleh 1 Januari 2016 s.d. 31 Desember 2020;

b. Masih dimiliki per 31 Desember 2020;

c. Belum dilaporkan di SPT Tahunan OP 2020 atau pembetulannya (yang dilakukan sebelum UU HPP berlaku).

8. Apabila WP Orang Pribadi masuk ke bukti permulaan tahun 2012 s.d. 2015 dan ketetapan sudah keluar tetapi belum tuntas pembayarannya (tidak pernah ikut TA) dan untuk SPT 2016 s.d. 2020 belum lapor SPT, apakah WP OP ini dapat mengikuti PPS?

Wajib Pajak dapat menggunakan mekanisme pasal 8 ayat (3) UU KUP yaitu pengungkapan ketidakbenaran, yang dapat menghentikan proses penyidikan.

FAQ (Update 10 Januari 2022)

1. Untuk kebijakan 1 jadi terhadap nilai Rumah yang diperoleh pada tahun sebelum n s.d. 31 Desember 2015 akan tetapi dibayar pajak final PPSnya di tahun 2022 itu berlaku nilai NJOP di tahun 2021 yang akan dibayar PPh finalnya dalam rangka PPS di tahun 2022 sebelum bulan Juni? demikian pula untuk Nilai Mobil NJKB per hari ini tahun 2022 yang ada di Polda setempat, terhadap mobil yang di peroleh di tahun sebelum 31 Desember 2015?

Sesuai ketentuan UU HPP, peserta PPS kebijakan I yang mengungkapkan harta berupa tanah dan/atau bangunan menggunakan nilai NJOP sesuai kondisi dan keadaan tanah dan/atau bangunan pada akhir tahun pajak terakhir (per 31 Desember 2015). Apabila Wajib Pajak menggunakan pembukuan dan tahun bukunya tidak sama dengan tahun kalender, maka nilai NJOP yang digunakan adalah nilai NJOP pada akhir tahun pajak terakhir (antara tanggal 1 Januari 2015 s.d. 30 Desember 2015).

Demikian pula dengan harta berupa kendaraan, menggunakan nilai NJKB sesuai kondisi dan keadaan kendaraan pada akhir tahun pajak terakhir (per 31 Desember 2015). Apabila Wajib Pajak tahun bukunya tidak sama dengan tahun kalender berlaku ketentuan yang sama dengan di atas.

2. Untuk Wajib Pajak Orang Pribadi yang belum ikut Tax Amnesty sebelumnya hanya bisa ikuti Kebijakan 2, walau harta perolehannya seperti Rumah diperoleh di tahun sebelum 2015, akan tetapi ketentuannya Kebijakan 2 mengatakan bahwa yang bisa ikut Kebijakan 2 ini adalah harta yang diperoleh di tahun 2016 dan seterusnya? Bagaimanakah kesimpulan akhirnya?

Program Pengungkapan Sukarela terdiri dari 2 kebijakan yang masing-masing memiliki syarat dan ketentuan tersediri.

Kebijakan 1 diperuntukkan bagi Wajib Pajak peserta Pengampunan Pajak (orang pribadi atau badan) namun pada saat Pengampunan Pajak belum mengungkapkan seluruh asset yang diperoleh sejak tanggal 1 Januari 1985 s.d 31 Desember 2015.

Kebijakan 2 diperuntukkan bagi Wajib Pajak Orang Pribadi yang memiliki harta yang diperoleh tahun 2016 s.d. 2020 dan belum dilaporkan dalam SPT Tahunan 2020.

Wajib Pajak yang belum mengikuti Pengampunan Pajak tidak dilarang mengikuti kebijakan 1 sepanjang aset yang dilaporkan merupakan aset yang diperoleh s.d. 31 Desember 2015.

3. Wajib Pajak Orang Pribadi sudah ikut Tax Amnesty namun masih punya aset rumah yang ia peroleh sebelum akhir 2015 yang belum dilaporkan, akan tetapi sudah dijual Di tahun 2019, sekarang dana hasil penjualannya sudah dalam bentuk sebagian cash, dana di Bank dan sebagian lagi dalam bentuk tagihan yang sudah tercampur aduk dengan harta dan tahun-tahun lainnya, apakah Wajib Pajak tersebut ikut PPS Kebijakan 1 atau Kebijakan 2? Apabila kebijakan 2 bagaimana perhitungan Nilai dari aset yang sudah bercampur aduk?

Atas harta berupa rumah yang diperoleh pada tahun 2015 atau sebelumnya, Wajib Pajak Orang Pribadi peserta Tax Amnesty dapat mengikuti PPS kebijakan I sesuai tahun perolehan harta yang belum diungkapkan.

4. Wajib Pajak Orang Pribadi sudah ikut Tax Amnesty yang memiliki mobil di tahun 2015 belum dilaporkan dan baru di daftarkan balik nama mobil tersebut di Polda atas namanya di tahun 2020, mengingat pemilik akhir mobil dan pemilik yang terdaftar bukanlah orang yang sama serta sudah umum di Indonesia demikian, apakah Wajib Pajak tersebut harus ikut kebijakan 1 atau 2?

Atas harta berupa mobil tersebut yang dimiliki/diperoleh pada tahun 2015 dapat diungkapkan oleh Wajib Pajak Orang Pribadi peserta Tax Amnesty dalam PPS Kebijakan I dengan nilai NJKB per 31 Desember 2015. Harta yang harus diungkap pada saat mengikuti Pengampunan Pajak tidak didasarkan pada dokumen pendaftaran kepemilikan namun didasarkan kepemilikan sebenarnya.

FAQ (Update 27 Januari 2022)

1. Terkait Program Pengungkapan Sukarela (PPS), jika terdapat harta yang belum diungkapkan, apakah ada keringanan untuk WP yang sudah tidak produktif, misalnya janda yang suaminya sudah meninggal dan usahanya bangkrut?

Diketahui bahwa sebelumnya WP pernah ikut TA.

Kekurangan pengungkapan harta bagi peserta TA diatur dalam PP 36 tahun 2017 (Pas Final), yaitu dikenai tarif PPh final 12,5-30% berdasarkan jenis WP dan dapat ditambah sanksi 200% dalam hal DJP yang menemukan kekurangan pengungkapan harta(pasal18(3) UU TA).

Dengan adanya Program Pengungkapan Sukarela (PPS) menjadi suatu keringanan bagi Wajib Pajak karena tarif yang dikenakan atas harta yang belum diungkap tersebut lebih kecil dibanding Pas Final sekaligus dapat menghindarkan dari sanksi 200% dalam UU TA. Tarif PPS kebijakan I adalah 6-11%.

2. Apabila WP sudah ikut Tax Amnesty tahun 2016/2017, namun sebagian kolega WP terlewat tidak ikut Tax Amnesty. Dan terdapat harta-harta yang diperoleh sebelum tahun 2015 yang belum dilaporkan dalam SPT Tahunan.

Apakah kolega WP tersebut boleh mengikuti Program Pengungkapan Sukarela Kebijakan I?

PPS dilaksanakan melalui 2 kebijakan dengan ketentuan: Kebijakan I diperuntukkan bagi WP peserta TA atas aset perolehan 1 Januari 1985-31 Desember 2015 yang belum diungkap pada saat TA, dan Kebijakan II bagi WP Orang Pribadi atas aset perolehan 1 Januari 2016-31 Desember 2020 yang belum diungkap dalam SPT Tahunan 2020.

Dalam hal ini, DJP memberikan kebijaksanaan kepada WP Orang Pribadi yang tidak memenuhi ketentuan Kebijakan I dan II untuk tetap dapat menyukseskan pelaksanaan PPS dengan mengikuti ketentuan Kebijakan I dalam hal aset yang diungkap merupakanperolehan tahun n s.d 31 Desember 2015.

3. Apabila ada WP (OP/CV) belum mengikuti program amnesti pajak. Namun memiliki harta berupa tanah yang dibeli secara kredit pada tahun 2014 (lunas tahun 2019), atas tanah tersebut belum diikutkan program amnesti pajak. Kemudian di atas tanah dibangun gedung yang selesai tahun 2019. Tanah dan bangunan tersebut belum pernah dilaporkan di SPT.

Apakah tanah dan bangunan tersebut dapat diikutkan PPS? Bagaimanakah caranya?

Atas tanah yang diperoleh Wajib Pajak Orang Pribadi dapat diikutkan PPS Kebijakan I (karena kepemilikan sebenarnya atas tanah tersebut adalah pada tahun 2014). Sedangkan atas gedung dapat diikutkan PPS Kebijakan II.

Sedangkan untuk Wajib Pajak berbentuk CV akan mengikuti ketentuan PPS untuk Wajib Pajak Badan dan hanya dapat mengikuti PPS Kebijakan I sepanjang aset yang dilaporkan merupakan aset yang diperoleh s.d. 31 Desember 2015 (karena menurut UU KUP, CV merupakan salah satu bentuk badan usaha).

Adapun Wajib Pajak tersebut dapat melakukan pengungkapan harta melalui laman djponline.pajak.go.id. Wajib Pajak diharuskan melakukan aktivasi fitur layanan PPS terlebih dahulu di akun djponline masing-masing. Setelah itu, Wajib Pajak dapat melakukan pengunduhan dan pengisian form SPPH, menghitung dan melakukan pembayaran pajak atas harta yang diungkapkan, serta melakukan pengiriman form SPPH setelah melakukan pembayaran atas kode billing yang telah dibuat pada layanan PPS tersebut.

4. Apakah PPS ini sama dengan TA yang sudah pernah dilaksanakan oleh Direktorat Jenderal Pajak? Dan apa manfaat bagi WP dengan mengikuti program PPS ini?

PPS tidak menjalankan program Tax Amnesty, namun PPS. Secara teori kepatuhan yang didukung penelitian empiris di banyak negara, upaya memfasilitasi itikad baik WP yang ingin jujur dan terbuka masuk ke dalam sistem pajak dapat meningkatkan kepatuhan sukarela di masa mendatang. Namun program ini harus diikuti upaya pengawasan dan penegakan hukum.

Banyak manfaat yang diperoleh, di antaranya: terbebas dari sanksi administratif dan perlindungan data bahwa data harta yang diungkapkan tidak dapat dijadikan sebagai dasar penyelidikan, penyidikan, dan/atau penuntutan pidana terhadap WP.

5. WP beli perumahan tahun 2019 secara tunai. Saat itu, WP belum berani memasukkan rumah tersebut dalam SPT tahunan, karena tanahnya masih bermasalah dalam pembeliannya oleh developer. Tanpa diduga, ternyata hingga sekarang tanah perumahan WP tersebut permasalahannya belum jelas.

Untuk mengantisipasi terkena sanksi tarif yang lebih tinggi, rumah tersebut WP ikutkan PPS kebijakan II.

Pertanyaannya, jika ternyata setelah PPS ini berlalu, tanah tersebut diambil alih lagi oleh pemilik lama (pada tahun 2025 karena developer wanprestasi), apakah PPh Final dari PPS yang sudah saya setorkan bisa saya minta kembali?

Terkait pengembalian atas penyetoran PPS saat ini diatur melalui mekanisme penyampaian SPPH kedua, ketiga, dst. oleh WP selama masa pelaksanaan PPS yang menyebabkan SPPH lebih bayar sehingga bisa diajukan pengembalian.

Setelah berakhirnya masa PPS, tidak diatur mekanisme terkait permohonan WP untuk pengembalian atas penyetoran PPS. Pada PMK-196/2021, Pasal 6 ayat (4) bab V UU HPP hanya menyebutkan bahwa Direktorat Jenderal Pajak dapat membetulkan atau membatalkan surat keterangan penyampaian SPPH WP berdasarkan penelitian.

6. Jika WP ikut PPS kebijakan II yg investasi (tarif 12%) pada sektor energi terbarukan makan secara ketentuan, dalam 5 tahun investasi tersebut tidak boleh diambil.

Pertanyaannya, apakah dari pemerintah ada jaminan bahwa dana yang diinvestasikan tersebut tidak hilang (minimal kembali modal jika usaha tersebut ternyata bangkrut/pailit)?

Sebagaimana seandainya dana tersebut WP tabungkan di bank (ada jaminan dari LPS).

Berdasarkan pasal 15 ayat (9) PMK 196/2021, investasi tidak harus 5 tahun dalam satu jenis investasi, tp bisa setelah 2 tahun pindah ke SBN atau hilirisasi SDA.

Untuk investasi SDA dan energi terbarukan kan bentuknya adalah pendirian usaha baru atau right issue, tidak ada jaminan khusus untuk yg ini, jadi murni bisnis.

Apabila ingin yg pasti, peserta PPS bisa ke SBN.

7. Apabila di daerah WP tinggal tidak ada KJPP (Kantor Jasa Penilai Publik) dan adanya hanya di ibukota provinsi, apakah WP harus ke sana agar didapat nilai atas harta yang akan saya ungkapkan dalam PPS?

- Dalam pelaksanaan PPS, nilai harta yang digunakan sebagai dasar pengenaan pajak ditentukan berdasarkan pedoman :

- Nilai nominal untuk kas/setara kas

- Nilai yang ditetapkan pemerintah meliputi NJOP untuk tanah/bangunan dan NJKB untuk kendaraan

- Nilai yang dipublikasi ANTAM untuk emas dan perak

- Nilai yang dipublikasi BEI untuk saham dan waran yang diperjualbelikan di BEI

- Nilai yang dipublikasi PT Penilai Harga Efek untuk SBN, efek utang, dan/atau Sukuk yang diterbitkan perusahaan.

- Penentuan Nilai harta menggunakan jasa KJPP hanya dilakukan dalam hal tidak dapat ditentukan menggunakan pedoman nilai harta.

FAQ (Update 18 Maret 2022)

1. Bagi WP yang sudah dapat SKET PPS tapi ternyata akhirnya dibatalkan oleh DJP, apakah konsekuensinya DJP bisa langsung mengenakan Sanksi PP 36/2017 dan Sanksi Pasal 18 Ayat 3 UU TA atas Harta yang diisikan di SPPH?

Dalam hal pembatalan SKET PPS dilakukan setelah PPS berakhir (1 Januari 2022 s.d. 30 Juni 2022), maka DJP dapat mengenakan dikenakan tarif PP 36 Tahun 2017 dengan menerbitkan Surat Perintah Pemeriksaan (SP2). Namun demikian, dalam hal DJP belum menerbitkan SP2, Wajib Pajak masih dapat mengungkapkan harta yang belum dan/atau kurang ungkap tersebut dalam Pengungkapan Aset Sukarela dengan Tarif Final (PAS Final).

2. Mengapa Wajib Pajak yang Ikut TA dapat dikenakan sanksi 200% lagi apabila ditemukan data baru dalam jangka waktu yang tidak terbatas, sedangkan yang Tidak Ikut TA diberi sanksi apabila ditemukan data baru dalam jangka waktu 3 tahun sejak UU TA?

Pengampunan Pajak memberikan kesempatan kepada Wajib Pajak untuk penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap Harta dan membayar Uang Tebusan.

Atas fasilitas pengampunan pajak yang diberikan oleh DJP sampai dengan Tahun Pajak Terakhir, WP TA terikat Pasal 18 ayat (1) UU TA, dimana apabila terdapat harta yang belum/kurang ungkap, maka DJP dapat mengenakan PP 36 Tahun 2017 tanpa mengenal batas daluwarsa.

Namun demikian, WP TA masih dapat mengikuti PAS Final selama belum ditemukan data dan/atau informasi oleh DJP atau telah diterbitkan SP2 PP 36 Tahun 2017.

3. Bagaimana jika ada wp yang tidak ikut TA tetapi mau mengungkapkan harta sebelum 2016 yang belum dilaporkan pada SPT 2015, apakah ada sarana untuk pengungkapan harta tersebut?

PPS kebijakan I diperuntukan bagi WP peserta TA yang masih memiliki harta yang diperoleh pada periode 1985 s.d. 2015 yang masih kurang diungkapkan dalam Surat Pernyataan Pengampunan Pajak.

4. Apakah program PPS hanya mengakomodir pengungkapan Harta yang berada di Luar Negeri, bagaimana dengan Harta yang berada di dalam negeri?

PPS tidak hanya mengakomodir pengungkapan Harta yang berada di Luar Negeri, namun juga mengakomodir pengungkapan Harta di dalam negeri (dalam wilayah NKRI).

5. Apakah Bagi WP peserta TA, ada harta sebelum tahun 2015 yang belum diungkap, tetapi harta tersebut telah dialihkan/dijual pada tahun 2018 masih harus ikut Kebijakan I atas harta tersebut?

Dalam regulasi TA diatur bahwa harta yang belum atau kurang ungkap dalam Surat Pernyataan merupakan harta yang:

a. Diperoleh Wajib Pajak sampai dengan akhir Tahun Pajak Terakhir; dan

b. Masih dimiliki pada akhir Tahun Pajak Terakhir.

Atas harta berupa tanah tersebut dapat diungkapkan dalam PPS Kebijakan I karena perolehan hartanya sebelum tahun 2015.

6. Kenapa Wajib Pajak Badan yang belum pernah ikut Tax Amnesty tidak diperbolehkan mengikuti Program Pengungkapan Sukarela?

PPS Kebijakan II tidak diberikan kepada untuk Wajib Pajak badan dengan pertimbangan bahwa Wajib Pajak badan dinilai relatif sudah patuh dalam memenuhi ketentuan perpajakan.

Hal ini sejalan dengan upaya pemerintah dalam mendorong peningkatan profil kepatuhan Wajib Pajak orang pribadi. Sehingga PPS Kebijakan II didesain untuk mendorong kepatuhan dan memperluas basis pemajakan Wajib Pajak orang pribadi.

7. Jika ada Wajib Pajak tidak ikut TA tapi terdapat harta tahun 2015 dan sebelumnya yang belum dilaporkan. Apa yang sebaiknya dilakukan oleh Wajib Pajak?

PPS kebijakan I pada dasarnya ditujukan kepada Wajib Pajak yang mengikuti TA. Namun demikian mengingat program ini bersifat sukarela, sepanjang Wajib Pajak menginginkan mengungkapkan harta tersebut yang diperoleh sebelum tahun 2015 tetap dapat mengikuti PPS Kebijakan I.

Selain itu Wajib Pajak masih memiliki pilihan untuk melakukan pembetulan SPT Tahunan PPh untuk mengungkapkan harta yang belum dilaporkan.

8. Apakah UU HPP menghapuskan PMK-165/PMK.03/2017 tentang Pengungkapan Aset Sukarela dengan Tarif Final (PAS-Final) nantinya?

UU HPP tidak menghapuskan PMK-165/PMK.03/2017 tentang Pengungkapan Aset Sukarela dengan Tarif Final (PAS-Final). Namun demikian, PAS Final tidak berlaku selama masa penyampaian SPPH PPS yakni dalam rentang waktu 1 Januari 2022 sampai dengan 30 Juni 2022. Setelah masa tersebut, PAS Final akan berlaku kembali.

9. Bagaimana skema sanksi kebijakan I program pengungkapan sukarela pada UU HPP?

Pada dasarnya, apabila masih terdapat harta yang belum dan/atau kurang ungkap dalam Surat Pernyataan, yang belum diungkapkan Wajib Pajak dalam program PPS, maka akan diberlakukan kententuan dalam regulasi TA.

Dalam hal masih terdapat harta yang belum dan/atau kurang ungkap tersebut, maka Wajib Pajak dapat dikenai PP 36 Tahun 2017 ditambah sanksi administrasi perpajakan berupa kenaikan sebesar 200% (dua ratus persen) dari Pajak Penghasilan yang tidak atau kurang dibayar sesuai Pasal 18 ayat (3) UU TA.

Namun demikian dalam hal belum diterbitkan SP2, Wajib Pajak dapat mengungkapkan harta yang belum dan/atau kurang ungkap tersebut dalam PAS Final.

10. Harta bersih yang diungkap pada program pengungkapan sukarela merupakan nilai harta dikurangi nilai utang. Apakah ada batasan maksimal nilai utang yang dapat dikurangkan dari nilai harta yang diikutkan pada program pengungkapan sukarela?

a. Untuk kebijakan I, karena mengikuti ketentuan TA maka batas maksimal nilai utang yang dapat dikurangkan dari nilai harta sebesar:

1) 50% dari nilai harta untuk Wajib Pajak orang pribadi; dan/atau

2) 75% dari nilai harta untuk Wajib Pajak Badan;

b. Sedangkan, untuk kebijakan II semua pokok utang yang terkait dengan perolehan harta dapat dikurangkan dari nilai harta.

11. Jika wajib pajak tidak ikut TA, namun memiliki harta sebelum tahun 2015 dengan nominal yang besar/signifikan dan harta tsb masih sampai dengan saat ini. Apakah bisa mengikuti PPS Kebijakan 1? Dan jika tidak bisa ikut kebijakan 1, bagaimana konsekuensi/kepastian hukum terhadap harta tersebut?

PPS kebijakan I pada dasarnya ditujukan kepada Wajib Pajak yang mengikuti TA. Namun demikian mengingat program ini bersifat sukarela, sepanjang Wajib Pajak menginginkan mengungkapkan harta tersebut yang diperoleh sebelum tahun 2015 tetap dapat mengikuti PPS Kebijakan I.

Selain itu Wajib Pajak masih memiliki pilihan untuk melakukan pembetulan SPT Tahunan PPh untuk mengungkapkan harta yang belum dilaporkan.

FAQ (Update 8 Agustus 2023)

Pengaduan

Apabila terdapat keluhan terhadap pelayanan Program Pengungkapan Sukarela dapat mengakses tautan berikut:

Informasi Lainnya

Situs Web Terkait

Peraturan Terkait

Siaran Pers

Materi Terkait

Artikel

- 1727780 kali dilihat